广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-14 15:47:32

投资最重要的是独立思考,如果处在错误的道路上,即使奔跑也没有用。

2020年开年,A股依旧强势不改,各大板块轮番发力,上证指数逼近3100点关口。在赚钱效应的吸引下,市场情绪火热。

在度过收获满满的金色2019后,对于2020年,不少投资者充满期待。

1月8日,第五届中国金长江私募基金高峰论坛在上海举行,现场私募人士和投资者情绪火热,高毅资产首席投资官邓晓峰发表了《市场结构与回报分析》主题演讲。其对市场的分析和投资动向,备受投资者关注。

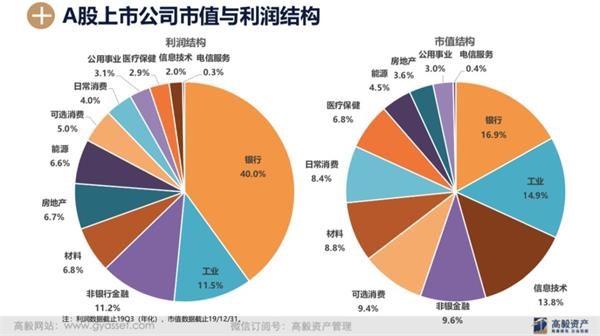

邓晓峰首先分析了A股上市公司最新的利润结构与上市公司的市值结构。

就A股来看,利润集中在金融行业,其中银行占比达40%。不过,观察A股的市值结构,分布则更分散、更平均,行业之间的比例差异没有利润占比大。这个市值结构反映了资本市场对一些行业的偏好程度以及对它们估值水平的相对差异。

如果将时间拉长,观察过去20年来A股的利润结构变迁,一方面能看到经济本身发生的结构性变化,也再次观察到资本市场对行业的偏好程度。整体来看,过去20年,市值结构整体与利润的分布呈相同方向变化,但是中间会有一些波动。

如果纳入港股、中概股,在中国上市公司的全图谱下分析,市值则是一个与A股非常不同的结构。整体来看,资本市场给予可选消费、信息技术、日常消费、医疗等行业估值溢价,金融相关领域则被给予比较大的折价。

具体案例来看,过去三年、五年、十年里,收益最高的两个行业都是食品饮料和家用电器,但是回报时间阶段不均衡。尤其食品饮料行业,过去十年的行业回报超过220%,但是过去五年的行业回报就达到180%。

“最近三年海外资金对中国市场的影响越来越大,提升了一些行业的估值水平,即好生意得到了好估值,但是估值的提升是一次性的。内生增长率决定持续回报率,这些公司市值的增长率超越盈利增长率,必然对未来回报形成压力,是我们需要思考的问题。”邓晓峰说。

邓晓峰,高毅资产首席投资官。曾任博时基金权益投资总部董事总经理兼股票投资部总经理,公募股票型基金8年业绩冠军(2007年-2014年),任职期间管理博时主题行业与社保组合双百亿产品。

以下是邓晓峰演讲全文整理:

A股最新利润分布与市值结构

资本市场既反映了经济的发展、社会对未来的判断,也同时反映了时代的变迁。

一谈中国的资本市场,大家都会说目前的结构存在不合理的地方。我们按照高盛GICS的行业分类,把A股各个行业的市值分布和利润结构做了一个统计,看看目前市场处于什么样的状态。

我们用的利润数据是过去向前滚动四个季度,由于没有2019年四季度的数据,搜集的是截止三季度向前滚动四个季度的数据;并把金融行业拆成了银行业和非银金融两个行业。

在利润结构里,银行业是最大的行业,占比接近40%,非银占比接近11%。国际上把房地产也看作金融体系的一部分,还有6%多的比例。那么整个大金融领域,占A股上市公司的利润结构则超过50%。

与制造业相关的工业领域利润占比11.5%,上游原材料相关行业占比接近7%。

而资本市场过去几年较为偏好的行业,比如消费品行业,包括日常消费和可选消费,这两个行业的利润占比都在5%左右;资本市场最喜欢的行业,比如说医疗行业和信息技术行业,占整体上市公司利润比例,一个不到3%,一个仅2%。

不过,反映到资本市场,行业的市值结构与盈利结构则呈现出较大的差异。

许多银行是在A股和港股两地上市,我们这里把在两地同时上市银行的全部利润统计来,但只统计了它们A股的市值,所以说一方面利润的占比可能会统计高一点,市值占比统计会低一点。观察整个A股市场的市值结构,截止2019年底,从分布来看相对来说更分散,也更加平均,行业与行业之间的比例差异没有像利润占比差距那么大。

银行虽然是市值第一大的行业,但是占A股市值的比例不到17%,第二大行业是工业和制造业相关的一些领域,市值占比15%左右。如果把市值的比例和利润的比例做一个对比的话,银行与整体市场平均市盈率相比,则是打了一个巨大的折扣。

第三大行业是信息技术行业,这个行业利润占比只有2%,但市值占比接近14%,这意味着我们给这个行业很高的定价和估值,代表了市场对这个方向的偏好,也可能是从未来经济发展的角度来看,它会有更好的发展。

非银金融行业排第四,主要是保险和券商,市值占比不到10%,相比利润占比,它的平均市盈率的比率也是略低于市场的平均水平。

而市场偏好的消费品行业,不管是可选消费还是日常消费,市场总体给出的市盈率的水平大概是全体平均水平的2倍,可选消费占整个市值的比例是接近10%,利润占比是5%;日常消费的市值占比是8.4%,对应了4%的利润占比。市场更为亲睐的医疗行业,估值水平也是超过平均水平的2倍,占了全市场市值的6.8%,但是只有不到3%的利润占比。

总体上这个市值结构反映了资本市场对一些行业的偏好程度以及对它们估值水平的相对差异。

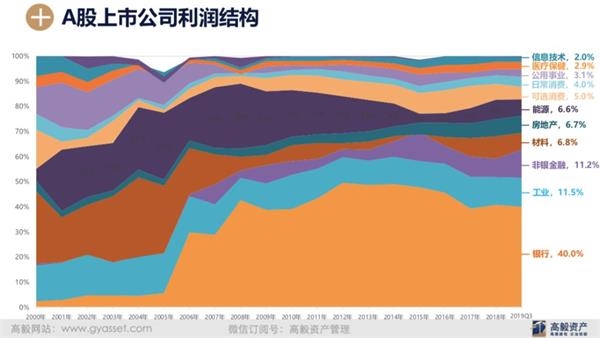

2000年以来A股利润结构与市值变迁

如果我们以更长的时间的维度来观察,2000年以来A股上市公司利润结构的历史变迁,其实既反映了经济本身发生的结构性变化,也反映了资本市场对这些行业的偏好程度的变化。

可以看到在2005年之后,随着我们大多数银行的上市,银行业成为了利润占比最大的行业,而且银行业跟其他所有的行业相比,占据的比例尤为突出。

工业长期在资本市场的利润结构维持在稳定的格局,没有多大的比例的波动。

非银金融,事实上大发展是在2005年之后, 2005年之后保险公司逐渐上市,此后券商作为非常大的板块,绝大多数也实现了资本化,所以这个行业的比例出现了明显的增加。

而上游原材料行业可以看到,在2003到2005年,重化工业大发展,五朵金花表现突出的时候,上游的行业曾经占市场利润比例非常高,但是随着经济的发展以及经济结构的调整,这个行业利润占比逐渐下降。

房地产行业则一直维持稳定扩张的比例,尤其是在2005年之后,更多的房地产公司上市,很大程度上也实现了快速的发展,导致行业利润的迅速增加。

两桶油的上市是能源行业历史上的高峰时期,基本上发生在2005年到2010年阶段,之后因为经济体的发展,这个行业的利润占比出现了明显的下降,最低谷是在2014、2015年,供给侧改革还没有开始发力时。此后因为供给侧的改革,上游行业尤其是煤炭行业利润出现明显恢复,随之利润占比出现了一定的回升。

消费品行业利润占比则处于稳定增加的状态,尤其是在最近五年、十年的过程里。公用事业,不管是电力、机场、港口都曾经都有很辉煌的时候,但是随着经济走向成熟,这些行业的市值和利润占比都出现了下降。尤其是电力行业,曾经是五朵金花之一,但最近几年盈利都处于一个相对比较低迷的阶段。

信息技术行业的利润比例基本上是在2007年之后才开始不断增加,它既参与了全球供应链向中国转移的过程,也参与了移动互联网行业大发展的过程,但是国内上市的信息技术公司通常是一些硬件公司,在科技产业链中的地位不是那么突出,图表上可以看到利润占比较低。

医疗行业虽然一直有比较好的增长,但是行业本身在上市公司的利润占比不到3%,而我国医疗行业占GDP的比例也不到6%,所以从这个角度来看,如果中国走向一个更发达成熟的国家,医疗行业占GDP比例的会逐渐提高,医疗行业的利润占比在未来可能也会更高。

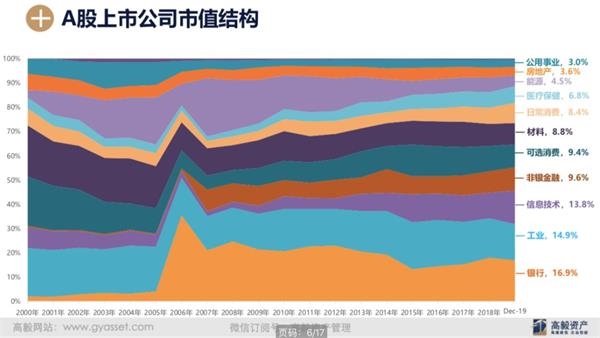

如果看市值结构的变迁,则与利润的分布呈相同的方向变化,但是中间会有一些波动。其中,能源行业出现了市值占比的快速下降,背后反应了石油、煤炭发生了比较明显的变化。

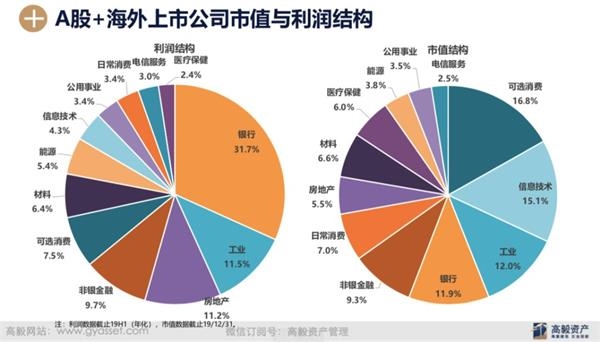

纳入中概股、港股全图谱下,哪些行业估值溢价vs哪些折价

我们以一个更广泛、更清晰的图谱做评估,统计了所有在香港上市的H股和红筹股的公司,也统计了在美国上市的中概股公司,纳入整体统计范围,这个结果会跟之前相比,有一个明显的差别,它更大程度地反映了资本市场发展的情况。

在这个图谱里,与跟金融相关的领域,仍然占据了整体利润的50%,可以看到银行占据约30%的比例,非银金融大概接近10%,房地产行业超过10%,这里面重要的原因是有一大批头部的房地产公司是在香港上市的,把它们拉进来后,行业利润占比得到较大提升。

同时,与制造业高度相关的工业领域占比在把海外上市公司纳入后,占全部上市公司利润比例排在第二位,11.5%,与A股市场结构相近接近。

可选消费利润的占比出现了明显的提升,因为在行业分类里面,把电商行业加入进来,这个行业利润的比率出现了大幅上升,大约在7.5%。如果对应到市值的结构会发现可选消费成为第一大市值占比行业。

而信息技术行业成为第二大行业,因为把海外上市的很多优秀的互联网公司加入进来。

所以,从市值的分布来看,全部中国资产的行业分布已经是一个非常不同的结构。可选消费是第一大行业,信息技术是第二大行业,跟制造业相关的工业领域是第三大行业,银行业的市值只占第四位,不到12%。

整个银行、非银和房地产全部加起来,大概25-26%,即1/4的市值占比。如果跟这些行业在我们国家经济利润的占比来看,处于相对平衡的状况。整个金融行业占我们全社会利润的20%左右,但是因为金融行业的资本化率更高,大多数金融行业公司都已经在资本市场上市。

在全部的图谱里面,消费品行业,主要是与食品饮料相关的日常消费行业,排在非银金融之后,处于第六大市值。如果看一下它的利润占比的话,资本市场给这个行业的估值水平是其利润占比的2倍。

总体来看,哪些行业资本市场给它一个更高的估值水平和溢价?是在信息技术、可选消费、日常消费、医疗等行业;哪些行业给了比较大的折价?往往是金融相关的领域。

回顾历史上行业的市值排序,同样把海外上市公司加进来,看看在过去二十年它们的市值结构的变化,利润结构的变化。总体来说,这个图反映了我们国家经济领域、产业领域发生的变迁,同时反映了资本市场对未来的期许。

内生增长决定持续回报

接下来,我们做一个简单的案例的探讨。

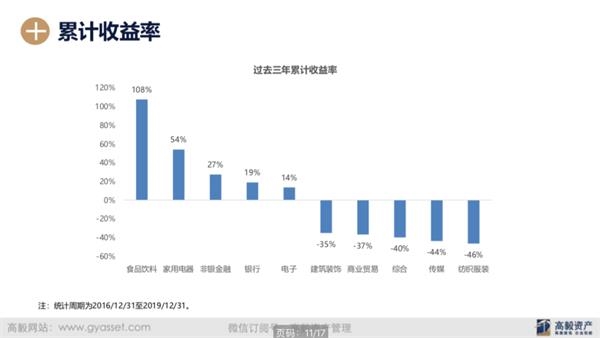

在过去三年,累计收益最高的五个行业和收益最差的五个行业,收益最高行业中排在前面的是食品饮料、家电、非银金融、银行、电子。过去五年是食品饮料、家电、电子、休闲服务、农林牧渔;如果我们看过去十年,是食品饮料、家电、计算机、电子和休闲服务。

排在第一名和第二名都是比较稳定的,就是食品饮料和家电行业,但是回报率的时间阶段不均衡,更多的收益率是发生在最近的三年和五年,而不是最近的十年,尤其是食品饮料行业,过去十年的行业回报是在220%多,但是五年的行业回报就超过180%了。

再看看过去几年得到资本市场广泛认可的白酒行业的数据。2012年白酒行业是上一轮高峰,主要的白酒上市公司市值跟现在的市值做一个对比,现在市值的增长是多少?2012年当时的盈利跟目前的盈利做一个对比,盈利的增长有多少?

数据显示,市值的增长率明显超过了盈利的增长率,这里面估值的变化起了非常大的作用,用同样的高点做一个对比,还是有一定的参考和借鉴意义的。

再看排名第二的家电行业,过去五年的利润增长和市值增长率的对比。我们可以看到这个行业过去五年更大程度上是市值的增长率超越了盈利的增长率;如果十年的维度上面,盈利的增长率超过了市值的增长率,曾经家电行业是被资本市场认为比较boring的行业,没有快速的增长,一直给了很低的估值,但是这几年发生了变化。

最近三年海外投资者对中国市场的影响越来越大,海外资金对这些行业有一些偏好,好生意终于有了好估值,所以一定程度上提升了这些稳定回报行业的估值水平。但是我们也要思考行业内生的增长是他们未来可持续回报的基础,如果这一块跟不上它们本身市值的增长,会不会有压力,我觉得这是一个问题,也是我们需要重新思考的问题,因为长期看是你内生的增长决定了你未来的回报。

过去几年,海外投资者对中国市场的投资行为、估值方式、行业偏好有了巨大的冲击,是不是到了某种程度上一次性的红利已经逐渐消化的阶段,目前这个时点需要回到一个原点,回到从公司内生业务发展的角度重新审视的时候。

标签: 市场

营业执照公示信息

营业执照公示信息